Simular a aposentadoria é algo que todo o segurado deveria fazer antes de solicitar seu benefício no INSS.

Isso porque é através dessa análise que o trabalhador entenderá a sua atual situação previdenciária. Assim poderá pedir sua aposentadoria de forma mais tranquila e com menos chance do INSS negar seu benefício.

O grande erro do trabalhador é pensar que não precisa se preocupar com CNIS, documentação, vínculos, etc, antes de dar entrada com o pedido. Ao solicitar a aposentadoria nessas condições, os danos podem ser irreversíveis.

Por isso, se você está pensando em se aposentar, confira 5 coisas que você vai descobrir ao simular sua aposentadoria.

Como calcular a aposentadoria

Calcular ou simular sua aposentadoria é algo que vai muito além dos números. Um cálculo de aposentadoria responde quando o segurado deve se aposentar, qual a aposentadoria mais vantajosa e uma previsão do quanto irá receber.

E para chegar nessa conclusão é feita uma análise completa de documentos.

Por exemplo, você sabia que o INSS pode não ter ciência de algum vínculo ou falha nos seus documentos e que com isso pode negar o seu benefício?

Este é um dos principais motivos pelo qual é importante o segurado saber avaliar sua vida contributiva e reunir os documentos corretos para requerer a aposentadoria.

Agora que você entendeu que simular a aposentadoria não envolve apenas números, vamos descobrir outras coisas que você vai poder verificar ao calcular a sua.

Descoberta 1 – Encontrar falhas no CNIS

É muito difícil o trabalhador que tenha atuado em apenas um lugar durante sua vida.

Então, dentro das contribuições de um segurado, podem existir aquelas como empregado, como autônomo, quando atua em atividade especial, quando tem tempo rural…

Quanto mais particularidades existirem, mais atento você precisa ficar sobre as suas informações.

Um dos principais motivos para realizar um cálculo de aposentadoria é identificar se as informações no seu CNIS estão corretas.

O CNIS é o documento onde consta toda informação laboral e previdenciária do segurado. Ele é utilizado pelo INSS para calcular aposentadorias e demais benefícios.

Porém, dificilmente um CNIS estará com as informações 100% atualizadas. É comum que hajam falhas no CNIS, que algum vínculo não tenha data de saída registrada, algumas vezes até mesmo CTPSs perdidas e não existência do vínculo no extrato do INSS.

Para você ter uma ideia do que estamos querendo dizer, vou lhe dar um exemplo.

Imagine que você trabalhou em uma empresa por 5 anos, mas acabou saindo para buscar outra oportunidade. Na hora de solicitar sua aposentadoria, não percebeu que no CNIS não constava a data em que você saiu dessa empresa.

Em regra, se o INSS considerar apenas as informações do sistema e elas tiverem esse tipo de falhas, ele pode considerar apenas 1 dia de contribuição para esse período.

Sim, isso mesmo que você leu. Esses 5 anos podem se transformar em apenas 1 dia.

São 5 anos a menos no seu cálculo de tempo de contribuição e 5 anos de contribuição que podem ficar de fora do cálculo do benefício.

Esse foi apenas um exemplo de uma situação que pode acontecer.

Essas possibilidades podem alterar significativamente o resultado de uma aposentadoria e por isso esse é um dos motivos para a realização do cálculo previdenciário ser tão importante.

Descoberta 2: Qual a aposentadoria mais vantajosa no seu caso

Existem situações onde o segurado acredita que preencheu os requisitos para se aposentar. E, com base nessa informação, deseja requerer seu benefício junto ao INSS o quanto antes. Porém, isso pode ser um grave erro.

Por exemplo:

João fez a conta de cabeça de quanto tempo trabalhou durante a vida e acha que já pode “se encostar no INSS” pelo seu tempo de contribuição. Sem perder tempo, ele foi até o INSS e encaminhou sua aposentadoria. Apenas, com base nos seus cálculos.

Sobre o exemplo acima, você acha que foi uma boa ideia João dar seguimento nesse pedido? Será mesmo que a aposentadoria calculada de cabeça será a mais vantajosa no caso de João?

Trouxemos esse exemplo apenas para ilustrar uma situação que acontece com frequência em nosso escritório.

Muitos trabalhadores não sabem que podem ter direito a mais de um tipo de aposentadoria.

Algumas vezes, aguardar poucos meses pode fazer outra espécie de aposentadoria ser alcançável e com isso aumentar até mesmo o valor a ser recebido.

É indispensável calcular todas as espécies de aposentadoria antes de encaminhar o benefício para garantir aquele que será o mais vantajoso financeiramente.

Neste sentido realizar um cálculo completo é essencial, pois trará uma visão macro sobre as diversas possibilidade e guiará a escolha do segurado para não ocorrer prejuízo.

Descoberta 3: Se você pode se aposentar pelas regras antigas

Como todos sabem em novembro de 2019 começou a vigorar a Reforma da Previdência e com isso novas regras passaram a valer.

De regra, as novas disposições costumam trazer prejuízo para a aposentadoria do segurado na medida que ou exigem mais tempo de contribuição ou maior idade.

Do mesmo modo, a forma de cálculo também mudou e com isso há grande tendência a reduzir o valor do benefício se comparado com as regras anteriores.

Mas sabia que existe uma forma de “escapar” das novas regras da reforma?

Para isso, você precisa ter o chamado direito adquirido.

Se você alcançou os requisitos para se aposentar antes da reforma entrar em vigor, você já adquiriu o direito a aquele benefício.

Por isso que, analisar o seu histórico contributivo é fundamental para averiguar a possibilidade desse direito. Podendo gerar assim significativa diferença na renda mensal de aposentadoria do segurado.

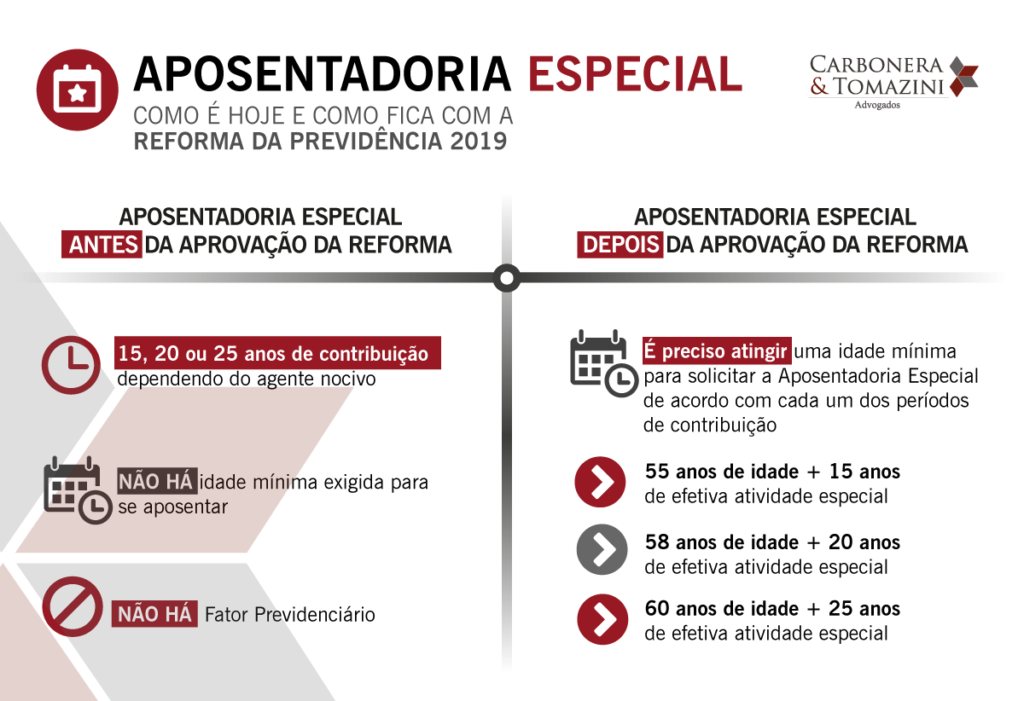

Um exemplo é a Aposentadoria Especial. Antes da Reforma, para se aposentar era necessário cumprir o tempo de contribuição exigido. Sem idade mínima e o valor a ser recebido era de 100% do salário de benefício.

Atualmente, é exigida idade mínima, o cálculo mudou e, para muitos, deixou de ser um dos benefícios mais vantajosos.

Descoberta 4 – Ter períodos especiais e aumentar o tempo de contribuição

Simular sua aposentadoria e descobrir a existência de possíveis períodos especiais pode fazer a diferença na hora de se aposentar.

Tempo de atividade especial são períodos em que o segurado atuou exposto a agentes nocivos a sua saúde. E eles podem ser diversos como calor, frio, barulho, produtos químicos, vírus, bactérias, entre outros. Além desses, temos a periculosidade.

Existem situações que a aposentadoria pode ser integralmente especial. Em outras, o segurado pode ter tanto períodos especiais como comuns.

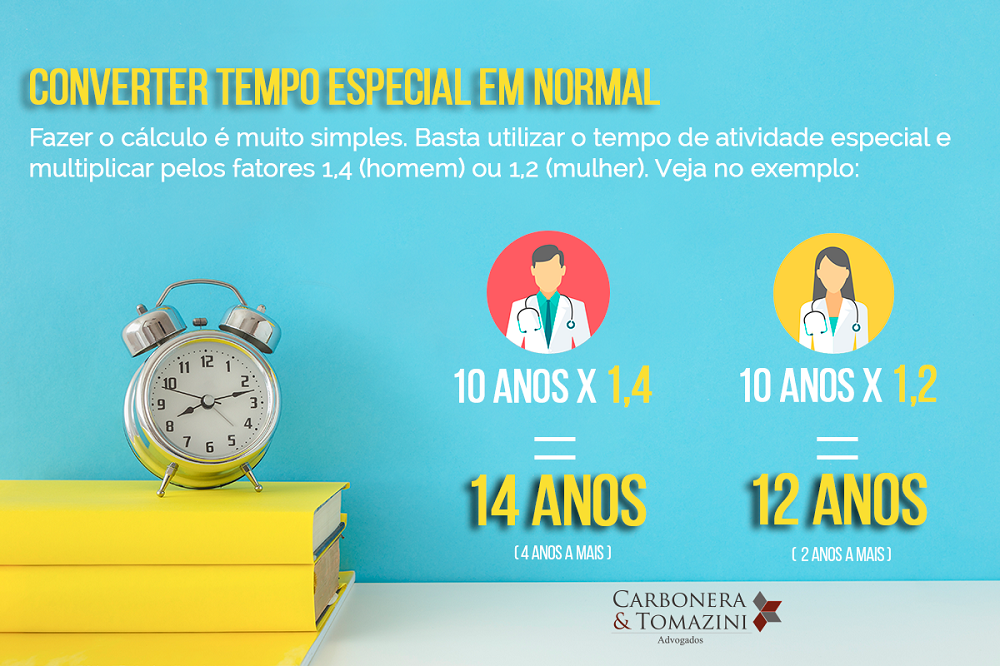

O tempo especial trabalhado antes da reforma pode ser convertido em comum.

Por exemplo, para o segurado que deseja converter o tempo especial em comum será aplicado um fator multiplicador que para o homem é de 1,4 e o da mulher 1,2.

Isso significa que, se o homem tem 10 anos de atividade especial e quer converter para comum, passará a ter 14 anos. Já a mulher, no mesmo exemplo, terá 12 anos de tempo comum.

É importante ficar atento ao fato de que não é toda calculadora que faz essa análise. A própria calculadora do INSS não faz esse cálculo de forma automática.

Por isso, existem programas específicos utilizados por advogados especializados em aposentadoria, que permitem a identificação desse tempo e as simulações necessárias visando elevar tanto o tempo de contribuição quanto a renda da aposentadoria.

Descoberta 5 – Prever o valor a ser recebido de aposentadoria

Você em algum momento já parou para pensar o quanto precisará receber de aposentadoria para ter uma vida tranquila?

Inúmeros são os aposentados que precisam seguir na ativa para poder manter sua condição financeira depois da aposentadoria. Sabia que 2 a cada 3 brasileiros recebem um salário mínimo de benefício?

É um engano muito comum pensar que a aposentadoria equivalerá ao seu salário no ato do requerimento.

Na pratica serão consideradas todas as suas contribuições para o INSS, inclusive, aquelas do início da sua carreira que tendem a ser mais baixas.

Então, o cálculo vai poder lhe ajudar a ter a real noção do seu benefício, se vale a pena encaminhar ou aguardar mais um pouco.

Sobre prever o valor a ser recebido ao simular a aposentadoria, temos a imagem a seguir como exemplo.

No caso desse trabalhador, ele já completou os requisitos para solicitar a Aposentadoria por Tempo de Contribuição (Regra de transição de pedágio 50%).

Ao escolher essa regra, o valor previsto de benefício é de R$ 2.607,62.

Em maio de 2023, esse mesmo trabalhador preencherá os requisitos para a Aposentadoria Especial (Regra de Transição). Caso decida aguardar até a data, o benefício a ser recebido será de R$ 3.423,91.

A diferença é de R$ 816,29.

Viu como ver essas simulações te auxiliam na escolha de qual caminho seguir para a sua aposentadoria?

Simular sua aposentadoria pode te dar um panorama do seu futuro

Chegando até aqui foi possível identificar 5 pontos importantes que você saberá ao simular sua aposentadoria.

Pode ter certeza que depois desse conteúdo você sabe coisas que grande parte dos trabalhadores não tem conhecimento. E, esse é o primeiro passo para uma aposentadoria mais digna e justa.

Cuidar da aposentadoria não deve ser algo a ser pensado apenas quando a hora chegar.

O cálculo de aposentadoria lhe dará um panorama completo de sua situação, indicando o melhor caminho a ser seguido.

Se você entende a importante de simular sua aposentadoria mas tem dificuldade em decidir por onde começar, o profissional indicado para lhe auxiliar é o advogado previdenciário.

Esse profissional é especializado em benefícios do INSS. Por isso, poderá lhe dar o suporte necessário em seu caso.

Se você gostou desse material e quer receber conteúdos completos como esse em seu email, inscreva-se em nossa newsletter.